מליאת הכנסת אישרה הוראת שעה המאריכה ב-3 חודשים את התקופה שבה נדרשים משפרי דיור למכור את דירתם הישנה, כדי להמשיך ולהיחשב כבעלי דירה יחידה לצורך חישוב מס רכישה ו-מס שבח. ההחלטה התקבלה בעקבות המצב הביטחוני המיוחד השורר בארץ על רקע מבצע "שאגת הארי".

מדובר בעדכון משמעותי למי שרכש דירה חלופית ונמצא בתוך "תקופת החפיפה" – התקופה שבה מותר להחזיק זמנית שתי דירות ועדיין ליהנות מהטבות המס של דירה יחידה, בכפוף לכך שהדירה הישנה תימכר במועד שקובע החוק.

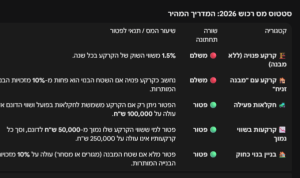

מהו ההסדר הרגיל בחוק? (תקופת החפיפה)

ככלל, אדם הרוכש דירת מגורים חייב במס רכישה לפי מדרגות שנקבעות על ידי רשות המסים. כאשר מדובר בדירת מגורים יחידה – המדרגות מיטיבות יותר, ולעיתים יש פטור עד תקרה מסוימת ולאחר מכן מדרגות מופחתות.

החוק מאפשר גם למי שרוכש דירה נוספת (במטרה להחליף את דירתו היחידה) להצהיר לרשות המסים שיראו בו כרוכש דירה יחידה – ובלבד שימכור את הדירה הישנה בתוך התקופה הקבועה בדין.

נכון לעדכון שנמסר בהודעה:

• לגבי דירות חלופיות שנרכשו בין 1.06.2023-31.05.2025 – התקופה למכירת הדירה הישנה היא 18 חודשים ממועד רכישת הדירה החלופית.

• לגבי דירות חלופיות שנרכשו מ-1.06.2025 ואילך – התקופה היא 24 חודשים ממועד הרכישה.

• כאשר נרכשת דירה מקבלן: לעניין מס רכישה, התקופה היא שנה ממועד מסירת הדירה.

במילים פשוטות – מותרת החזקה "זמנית" בשתי דירות, אך רק לתקופה מוגדרת, ולאחריה אי מכירה עלולה לגרור שינוי סיווג לדירה נוספת וחבות מס בהתאם.

מה קובעת הוראת השעה שאושרה?

בהתאם להוראת השעה:

• אם התקופה הקובעת למכירת הדירה הישנה (כולה או חלקה, אפילו יום אחד) חלה בין 28.2.2026-31.5.2026 –

• אז המועד האחרון למכירת הדירה הישנה יידחה ל:

• 31.8.2026, או 3 חודשים מהמועד האחרון שהיה חל אילולא אושרה ההוראה, לפי המאוחר.

המשמעות: מי שמועד המכירה שלו "נופל" (גם חלקית) בתוך חלון הזמן שנקבע – עשוי לקבל ארכה שמטרתה למנוע פגיעה בזכויות מס בתקופה הביטחונית.

למה הארכה הזו חשובה?

אי עמידה במועדים של משפרי דיור עשויה ליצור חשיפה משמעותית, למשל:

• חישוב מס רכישה לפי מדרגות של דירה שאינה יחידה (במקום דירה יחידה).

• פגיעה בזכאות להקלות או פטורים רלוונטיים לעניין מס שבח – כאשר תנאי הפטור/הסיווג תלויים בהיות הנכס "דירה יחידה" ובעמידה בתקופות שקובע החוק.

"פתרונות" בדקה ה-90: למה צריך להיזהר מעסקאות מתנה בין קרובים?

בפרקטיקה, כשמתקרב הדד-ליין למכירת הדירה הישנה, יש מי שמנסים "לפתור" את הבעיה באמצעות העברת הדירה במתנה לקרוב משפחה – מתוך מחשבה שהדירה כבר לא שלהם, ולכן יישארו עם דירה אחת לצורכי מס.

חשוב להבין:

• העברת דירת מגורים ללא תמורה בין קרובים היא עסקת מקרקעין לכל דבר ועניין.

• החוק אכן מעניק הטבות מס במקרים מסוימים של "מתנה בין קרובים", אך רשות המסים ובתי המשפט בוחנים יותר ויותר האם מדובר במתנה אמיתית או במהלך שנועד בעיקר להקטין מס.

מהי "עסקה מלאכותית" ומה המבחן?

עסקה יכולה להיות חוקית מבחינה פורמלית – אך עדיין להיחשב בלתי לגיטימית, אם נחצה הגבול בין תכנון מס לגיטימי לבין תכנון מס פסול.

המבחן המרכזי שנקבע בפסיקת בית המשפט העליון הוא מבחן הטעם המסחרי (הכלכלי):

• האם קיים בעסקה טעם כלכלי יסודי מעבר לחיסכון במס?

בנוסף, נבחנות נסיבות נוספות כמו:

• מטרות העסקה והנימוקים לעריכתה

• האם יש סיבות עסקיות או כלכליות ממשיות (ומה משקלן)

• סמיכות זמנים לדד-ליין

• מי נהנה בפועל מהנכס וההכנסות ממנו

• התחייבויות כלכליות (למשל משכנתא) ומי נושא בהן בפועל

המסקנה הפרקטית: העברה במתנה "כדי לעמוד במועד" בלבד, כשבפועל אין שינוי מהותי בבעלות ובשליטה הכלכלית – עלולה להיחשב עסקה מלאכותית.

ומה לגבי מס שבח? פטור דירה יחידה ותקרת הפטור

מס שבח הוא מס על הרווח שנוצר למוכר במכירת נדל"ן בישראל. כאשר אין רווח – אין מס. גם כאשר יש רווח, במקרים מסוימים ניתן לקבל פטור ממס שבח, ובראש ובראשונה כאשר מדובר בדירת מגורים יחידה של תושב ישראל, בכפוף לעמידה בתנאים שקובע החוק.

חשוב לזכור:

• הפטור לדירה יחידה מוגבל בתקרה (הסכום מוצמד למדד ונמצא כיום סביב 5 מיליון ₪.

• בהתאם לפסיקה של ועדות ערר, תקרת הפטור עשויה להיחשב ככזו שמחושבת ביחס למוכר ולא בהכרח "ביחס לנכס" – עניין שעשוי להיות משמעותי כאשר יש כמה מוכרים שאינם "תא משפחתי" אחד.

נושא | מה הכלל/המסר המרכזי | למה זה חשוב בפועל | טיפ מהיר |

|---|---|---|---|

🏡 מי הם "משפרי דיור"? | מי שרוכשים דירה חלופית ומתכוונים למכור את הדירה הישנה, תוך שימוש ב"תקופת חפיפה" | מאפשר ליהנות מהטבות מס של דירה יחידה למרות החזקה זמנית של 2 דירות | 📌 לתעד מראש שהרכישה היא לצורך החלפה (ולא השקעה) |

⏳ תקופת החפיפה – ההסדר הרגיל | ניתן להיחשב כבעל דירה יחידה לצורכי מס רכישה/מס שבח, בתנאי שמוכרים את הדירה הישנה בזמן | פספוס מועד עלול להפוך את הרוכש לבעל "דירה נוספת" מבחינת מס | ✅ לעבוד עם דד-ליין ביומן + מרווחי ביטחון |

🧾 מס רכישה – למה זה משנה | מדרגות מס רכישה לדירה יחידה מיטיבות יותר (לעיתים פטור עד תקרה ואז שיעורים מופחתים) | איחור במכירה יכול לגרור חישוב מס לפי מדרגות של "דירה נוספת" והפרשים משמעותיים | 💡 לא להניח שהשומה "תסתדר" בדיעבד – לבדוק מראש |

📆 18 חודשים (רכישה בין 1.06.2023-31.05.2025) | מי שרכש דירה חלופית בתקופה זו – חייב למכור את הישנה בתוך 18 חודשים ממועד הרכישה | זהו חלון הזמן העיקרי שהרבה עסקאות עדיין נמצאות בתוכו | 🗂️ להחזיק מסמכי רכישה ותאריך דיווח מדויק לרשות המסים |

📆 24 חודשים (רכישה מ-1.06.2025 ואילך) | לגבי רכישות חדשות יותר – התקופה למכירת הישנה היא 24 חודשים | נותן עוד אוויר, אבל עדיין יש דד-ליין חד וברור | 🧭 לחשב דד-ליין לפי "מועד רכישה" כהגדרתו בדין |

🏗️ דירה מקבלן – כלל מיוחד | לעניין מס רכישה: התקופה היא שנה ממועד מסירת הדירה (ולא ממועד החתימה) | משנה לגמרי את ספירת הזמנים בעסקאות מקבלן | 📌 לוודא מהו "מועד מסירה" החוזי והמעשי (פרוטוקול מסירה) |

🛡️ הוראת השעה – מה היא עושה | הארכה של 3 חודשים לדד-ליין למכירת הדירה הישנה כדי לשמור על סיווג "דירה יחידה" | הקלה בתקופה הביטחונית המיוחדת (מבצע "שאגת הארי") | ✅ לבחון תחולה אוטומטית לפי תאריכים – לא לפי "תחושה" |

🗓️ חלון התחולה (28.2.2026-31.5.2026) | אם הדד-ליין למכירה חל כולו או חלקו (אפילו יום אחד) בתוך החלון הזה – נכנסים להוראה | נקודת המפתח: מספיק יום אחד בתוך התקופה כדי להפעיל את ההארכה | 🔍 לחשב במדויק את המועד האחרון המקורי ומה נופל בתוך החלון |

⏱️ מהו המועד החדש בפועל | הדחייה היא עד: 31.8.2026 או 3 חודשים מהמועד המקורי – לפי המאוחר | מייצר "רשת ביטחון" ומונע פגיעה בזכויות מס למי שנתקע בתקופה | 📅 לרשום גם את המועד המקורי וגם את המועד הדחוי, למעקב |

💥 מה הסיכון אם לא מוכרים בזמן | חשיפה למס רכישה לפי מדרגות דירה שאינה יחידה + פגיעה אפשרית בזכאות להקלות/פטורים במס שבח | עלול ליצור הפרשי מס, ריביות, הצמדות ולעיתים גם מחלוקות | ⚠️ לא לחכות לימים האחרונים לפני פעולה |

🎁 "פתרונות" בדקה ה-90: מתנה לקרוב | העברה ללא תמורה היא עסקת מקרקעין לכל דבר, ולא בהכרח פתרון קסם לדד-ליין | רשות המסים בוחנת האם המתנה אמיתית או מהלך שנועד בעיקר להפחתת מס | 🚫 לא לבצע העברה במתנה בלי בחינת אלמנטים כלכליים ושליטה בנכס |

🧪 עסקה מלאכותית – המבחן | מבחן הטעם המסחרי (הכלכלי): האם יש טעם יסודי מעבר לחיסכון במס | העברה "על הנייר" בלי שינוי מהותי עלולה להיפסל ולהוביל לשומות | 🧾 לבחון: מי נהנה מהנכס, שכ"ד, משכנתא, שליטה, סמיכות זמנים |

🏷️ מס שבח – פטור דירה יחידה | פטור מס שבח לדירה יחידה כפוף לתנאים ותקרת פטור (כיום סביב 5 מ' ש"ח, מוצמד) | גם אם מס רכישה "טופל", מס שבח עלול להיפגע אם לא עומדים בתנאים | ✅ לבדוק מראש זכאות לפטור ותקרות לפני חתימה על מכירה |

👥 כמה מוכרים – תקרת הפטור | יש פסיקה של ועדות ערר שתקרת הפטור עשויה להיבחן ביחס למוכר ולא בהכרח לנכס | רלוונטי במיוחד כשיש כמה מוכרים שאינם "תא משפחתי" אחד | 🧠 לתכנן מבנה עסקה ודיווח בזהירות כשיש ריבוי בעלים |

✅ מה מומלץ לעשות עכשיו | לחשב דד-ליין, לבדוק תחולת הוראת השעה, להיזהר מ"פתרונות" מהירים, ולבחון מתנה רק אם אמיתית | מצמצם חשיפה להפרשי מס וטענות לעסקה מלאכותית | 📞 ייעוץ מוקדם חוסך יותר מהכול – במיוחד כשקרובים לדד-ליין |