האם בן ממשיך שינהל מעתה את המשק החקלאי של הוריו המנוחים צריך לשלם פיצוי לאחים שלו לפי "שווי נטו" של המשק החקלאי (לאחר ניכוי דמי הסכמה ומס שבח) או לפי "שווי ברוטו" של המשק, כפי שהוערך על-ידי שמאי?

ההורים המנוחים שהיו בעלים של משק במושב בצפון הארץ נפטרו והורישו את כל עיזבונם לשלושת ילדיהם בחלקים שווים. האחים הסכימו כי אחד מהם יהיה בן ממשיך ויעבור לגור בבית ההורים ויחיה בנחלה החקלאית, ששווייה המוערך כ-6 מיליון שקלים.

המחלוקת על הפיצוי שאמור להינתן מהאח – הבן הממשיך – לאחיות הגיעה לבית המשפט לענייני משפחה בנצרת.

הקושי העיקרי בקביעת גובה הפיצוי נובע מאי הוודאות. גם אם מחיר הנחלה החקלאית מדויק או תואם את השווי באופן מקרוב, עדיין, אף פעם לא ניתן לקבל בטרם "ביצוע עסקה" או "תשלום פיצוי לפי פסק הדין או לפי סעיף 114 לחוק הירושה" מענה לשאלות האלה:

האם יחולו מסים או יהיה חיוב של דמי הסכמה/רכישה בעקבות פסק הדין?

מה יהיה גובה המסים ושיעור דמי ההסכמה שהצדדים היו אמורים להיות מחויבים בו לרשויות המס ולרשות מקרקעי ישראל באם הנחלה אכן הייתה נמכרת לצד שלישי.

סעיף 114(ב) לחוק הירושה הוא המקור המנחה בנוגע לסכסוך זה והוא קובע כי אם היורשים לא הסכימו מהו שווי המשק לצורך החישוב בין היורשים ומהו הפיצוי ליורשים האחרים – יחליט בית המשפט לפי הנסיבות.

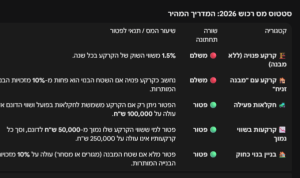

במקרה הספציפי הזה בצפון הארץ, השמאי קבע כי שווי הנחלה החקלאית "ברוטו" הוא 6 מיליון ₪, אומדן דמי הרכישה כולל דמי הסכמה לרשות מקרקעי ישראל כ-1.8 מיליון ₪, אומדן תשלום היטל השבחה 0 ₪, אומדן תשלום מס שבח מקרקעין – כחצי מיליון ₪ ומס רכישה כ-100,000 ₪. ולפיכך, אומדן שווי הנחלה נטו במעוגל הוא 3.75 מיליון ₪.

הורשת משק אשר אינו ניתן לפיצול אינה אירוע מס

סעיף 4 לחוק מיסוי מקרקעין קובע כי הורשה אינה מכירה או פעולה באיגוד לעניין חוק זה וכי פטור ממס לגבי ההורשה יחול גם לגבי העברה ישירה של הזכות במקרקעין מהמוריש ליורש ולגבי העברת נכסים וחלקי נכסים בין יורשים כאשר התמורה היא בנכס העיזבון. לעומת זאת, יורש שיעביר את זכותו במקרקעין הנמנית עם נכסי העיזבון ליורש אחר – ובתמורה יקבל כסף או נכס שאינו נמנה עם נכסי העיזבון – יראו אותו כאילו מכר את הזכות ולא תתקיים לגבי מכירה זו ההוראה לפיה המכירה אינה הורשה.

למעשה, משק חקלאי מגיע בשלמות רק ליורש אחד – בן ממשיך – והוא חייב בפיצוי היורשים האחרים אלא אם ויתרו על חלקם בירושה. פיצוי זה אינו מהווה אירוע מס. אם יורש לוקח את חלקו של יורש אחר ומשלם תמורה עבור החלק שקיבל שלא מכספי העיזבון, תהיה התמורה חייבת במס.

גם פסיקות של וועדת ערר מס שבח מקרקעין מלמדות כי העברת זכויות לפי סעיף 114 לחוק הירושה אינן מהוות אירוע מס ולכל היותר יוטל מס יחסי בהתאם לגובה כספי הפיצוי שמשלם היורש שמסוגל לקיים את המשק, ואשר אינו נלקח מכספי העיזבון אלא מכיסו שלו.