הקלה במיסוי לחברי קבוצות רכישה שנתקעו וניסיון להסדרת תחום קבוצות הרכישה / עו"ד אוהד שפק

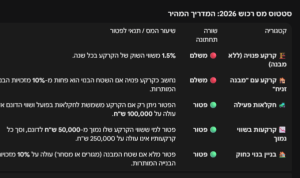

ב-28 ביוני נכנס לספר החוקים תיקון מספר 93 לחוק מיסוי מקרקעין (שבח ורכישה) לפיו תתאפשר הקלה במס רכישה לחברי קבוצות רכישה שהליך הבנייה בהן מתעכב.

על-פי התיקון, חבר קבוצת רכישה שבניית דירתו העתידית מתעכבת, והוא מעוניין לרכוש דירה נוספת למטרת מגורים – לא ייחשב על-פי רשות המסים למשקיע המחזיק ביותר מדירה אחת, ולכן לא יצטרך לשלם מס רכישה לפי מדרגות דירה נוספת (8% נכון להיום) אלא ישלם מס רכישה לפי מדרגות כאילו זו הדירה היחידה שתהיה ברשותו.

מהי קבוצת רכישה?

קבוצת רכישה מוגדרת בחוק כקבוצת רוכשים אשר מתארגנת לרכישת זכות במקרקעין ובנייה על הקרקע של נכס שהוא דירה המיועדת לשמש למגורים או של נכס שאינו דירת מגורים באמצעות גורם מארגן כאשר הרוכשים בקבוצה מחויבים למסגרת חוזית.

תנאי ההטבה

התיקון לחוק אמור להטיב עם רוכש במסגרת קבוצת הרכישה במקרים הבאים:

- כאשר בתום תקופה של 4 שנים מרכישת הדירה בקבוצת הרכישה לא החלה הבנייה (עבודות להקמת הבניין / צמודי קרקע, לא עבודות תשתית או עבודות להכשרת הקרקע).

- אם שוכנעה רשות המסים כי חל עיכוב מהותי בהשלמת הבנייה של אותה דירה בקבוצת רכישה.

- אם חלפו 6.5 שנים ממועד רכישת הדירה בקבוצת הרכישה – והחזקה בדירה בקבוצת הרכישה לא נמסרה עדיין בפועל לידי הרוכש באותה תקופה.

התיקון מגדיר במקביל כי ההטבה הניתנת באמצעות תשלום מס רכישה לפי דירה יחידה כאמור לעיל מותנה בכך שהעיכוב בבנייה אינו בשליטת רוכש הדירה, כי אין לו דירה נוספת מעבר לשתי הדירות הללו (הדירה בקבוצת הרכישה והדירה הנוספת שהוא מעוניין לרכוש) וכי אותו אדם מכר את אחת משתי הדירות שלו בתקופה של עד 18 חודשים מהמועד בו נמסרה לו הדירה שרכש במסגרת קבוצת הרכישה.

האם התיקון חל גם מי שרכש דירה נוספת לפני התיקון?

מן הראוי לציין כי התיקון לחוק חל גם על רוכשים בקבוצות רכישה שנתקעו, ואשר רכשו דירה שנייה עוד בטרם נחקק התיקון. אלה לא יצטרכו להמתין תקופה של 4 שנים ובתנאי שסיבת הרכישה של דירה נוספת היא עיכוב מהותי בבניית דירת קבוצת הרכישה, והם עומדים ביתר תנאי התיקון.

בכדי לקבל את ההטבה יש לפנות לרשות המסים למימוש הזכאות.

לקריאת נוסח התיקון – חוק מיסוי מקרקעין (שבח ורכישה) (תיקון מס' 93), התשע"ח – 2018 – לחצו כאן.

הצעת חוק להסדרת תחום קבוצות הרכישה

ביוני 2018 פורסם תזכיר חוק קבוצות רכישה, שנועד ליצור הסדרה חוקית של קבוצות הרכישה.

היקף הפעילות של קבוצות רכישה גדל באופן משמעותי בשנים האחרונות כאשר בין השנים 2009 – 2016 כעשירית מסך התחלות הבנייה בישראל ניתן לייחס אותן לקבוצות רכישה. הדינים הייחודים החלים בישראל על מוכרי דירות ועניינם בהגנת רוכש – כדוגמת חוק המכר (דירות) וחוק המכר (דירות) (הבטחת השקעות של רוכשי הדירות), ככלל אינם חלים על קבוצות רכישה, היות ואין מדובר ברכישת דירה.

למעשה, ההתקשרות באמצעות קבוצת רכישה אינה מוסדרת בחוק הישראלי וזאת כאשר בזמן האחרון התפרסמו מקרים לא מעטים שבהם חברי קבוצות רכישה השקיעו את כספיהם בקבוצה אך נותרו בלא הכסף ובלא יכולת להמשיך את פעילות הקבוצה.

הצעה לאסור על קבוצות רכישה במקרקעין שאין להם תוכנית מפורטת

החוק החדש, בנוסחו הראשוני, מציע לקבוע איסור על ארגון, פרסום או שיווק קבוצת רכישה לגבי מקרקעין שלא חלה עליהם תוכנית מפורטת, שכן קבוצות רכישה בקרקעות ללא תוכנית מפורטת לרוב נתקעות במשך שנים רבות עם הקרקע מבלי יכולת לקדם שום דבר.

הצעה לאסור על פעילות קבוצת רכישה ללא דו"ח שמאי מקרקעין

החוק מציע גם לקבוע איסור על ארגון, פרסום או שיווק קבוצת רכישה אם אין בידי המארגן דו"ח שמאי מקרקעין שהוכן לגבי המקרקעין המיועדים לרכישה ולבנייה עבור קבוצת הרכישה אותה הוא מבקש לארגן. לרוב, אומדן העלויות שנמסר לחברי קבוצת הרכישה הוא לעתים חסר כל ביסוס מקצועי ואינו משקף באופן ריאלי את העלויות הצפויות. במקרים מסוג זה, חברי הקבוצה מגלים רק לאחר זמן רב כי הם נדרשים לשלם, הלכה למעשה, סכום גבוה בהרבה מהסכום אותו חשבו ושצוין כאומדן.

הצעה להגביל את דמי ההצטרפות לקבוצת רכישה

החוק אף מציע להסמיך את השר להגביל בתקנות את דמי ההצטרפות שניתן לגבות ממי שמבקש להצטרף לקבוצה. זאת, בכדי להילחם בפרקטיקה הנוהגת, לפיה חתימה על "בקשת הצטרפות" כרוכה לעתים בתשלום של כמה עשרות אלפי שקלים, אשר לעתים לא יוחזרו למבקש אף אם לא יצטרף לקבוצה בסופו של דבר וגם כאשר הדבר כלל אינו תלוי בו.

הצעה להטיל חובת גילוי על מארגן קבוצת הרכישה

סעיפים נוספים בחוק המוצע מטילים חובת גילוי על המארגן בנוגע למהותה של קבוצת הרכישה ואופי העסקה שנעשית במסגרתה, ותוך חובה להבהיר כי אין בהתקשרות במסגרת זו כל התחייבות של המארגן או גורם אחר למסור את הדירה, למחיר סופי של הדירה או למועד שבו תימסר הדירה המיוחלת.

הצעות בהקשר של שכר טרחת מארגן קבוצת הרכישה

כמו כן, החוק אף עוסק בשכר טרחת המארגן. ברבים מהסכמי השיתוף של קבוצות רכישה נקבע שכר הטרחה של המארגן כאחוז מסוים מתוך סך העלויות הסופי של הפרויקט. בכך, המארגן למעשה מצוי בניגוד עניינים, שכן יש לו אינטרס מובהק בכך שהעלויות תגדלנה וזאת כמובן בניגוד מוחלט לאינטרס של חברי קבוצת הרכישה. בחלק מקבוצות הרכישה, הוראות הסכם השיתוף אף קובעות כי שכרו של המארגן ישולם לו בשלב יחסית מוקדם של הפרויקט ומבלי קשר להתקדמות הפרויקט. כך, למעשה, המארגן יוכל לגבות את שכרו מהקבוצה בשלב מוקדם וזאת מבלי שיהיה לו כל אינטרס לקדם את ההליכים ולסיים את הפרויקט בתוך זמן סביר. הוראות החוק המוצע קובעות כי שכר הטרחה ייקבע כסכום סופי ושאינו תלוי בתשלום שאינו סופי או אינו ידוע במועד כריתת הסכם הארגון.

הצעה להפקדת כספי הקבוצה בחשבון נאמנות

בכדי למזער את הסיכון להתרחשות מצבים בהם חברי הקבוצה מעבירים את כספם למארגן לצורך רכישת המקרקעין והוא משתמש בהם בפועל למטרות שונות שאינן הרכישה, באופן שמעמיד את חברי הקבוצה בסיכון של אובדם כספם, בלא זכויות כלשהן במקרקעין, החוק המוצע מציע לקבוע כי כל תשלומי חברי הקבוצה יופקדו ישירות לחשבון נאמנות לטובתם, אשר ינוהל בידי נאמן ויהיה נפרד וייעודי עבור מטרותיה של אותה קבוצת רכישה.