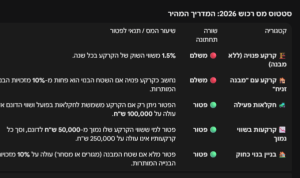

על פי תקנות מס רכישה, עולים חדשים זכאים לפטור חלקי ממס רכישה.

לאחרונה, פורסם פסק דין אשר עוסק בשאלה – האם בכדי לזכות בהטבה במס רכישה הניתנת לעולה חדש חייב העולה להתגורר בפועל בדירת המגורים אותה הוא רוכש או שדי בכוונתו להתגורר בה בעת רכישת הדירה. פסק הדין (ו"ע 29881-03-18 אלל נ' מנהל מס שבח מקרקעין תל אביב) התייחס גם לשאלות כמו מה משך המגורים הנדרש בדירה ומה טיבם ותדירותם.

העובדות

בינואר 2015 קנה מר גרגורי אלל דירה ברחוב נס ציונה בתל אביב תמורת 7.4 מיליון ₪. זו לא הייתה דירתו היחידה בישראל ובאפריל 2015 קיבל גרגורי מעמד של "עולה" על פי הרישום במרשם האוכלוסין. גרגורי ומשפחתו לא עלו לישראל, הם מתגוררים בצרפת ולא ברור אם בכלל יעברו לישראל.

גרגורי ביקש לקבל הקלה במס הרכישה, שכן הוא רכש את הדירה מספר חודשים לפני שהוגדר כעולה, יש לו תעודת עולה והדירה היא "דירת מגורים".

רשות המסים טענה כי גרגורי לא מתגורר דרך קבע בדירה ואינו יודע לומר מתי בכוונתו להתגורר בה וכי בכדי ליהנות מההטבה במס רכישה לעולה חדש, הדירה צריכה לשמש למגורי קבע של העולה. לדעת רשות המסים, לא ניתן לומר כי מי ששוהה בדירה כ-60 ימים בשנה, ומתייחס אליה כאל דירת נופש כאשר הוא מבקר בישראל, "מתגורר בה" בהתאם לקריטריונים שנקבעו בפסיקה.

על דירת המגורים לשמש "למגורי העולה"

תקנה 12 לתקנות מס רכישה קובעת בפירוש כי ההטבה תינתן בתנאי שהדירה הנרכשת "תשמש למגורי העולה". גם כאשר התקנות מאפשרות הטבה במס רכישה לנכה, הן קובעות כי הדירה הנרכשת תהיה לשם שיכונו של הנכה.

המחוקק ביקש להשיג שתי מטרות באמצעות ההקלה במס רכישה הניתנת לעולה חדש הרוכש דירת מגורים בישראל: (א) עידוד העלייה לישראל וההשתקעות בה (ב) מתן סיוע סוציאלי לעולה החדש בצעדיו הראשונים בישראל.

בפרשת אברהם פדר (ע"א 3207/93 אברהם פדר נ' מנהל מס שבח) דן בית המשפט העליון באדם שנכנס לישראל כתושב ארעי, עזב את ישראל ואחרי 20 שנה חזר אליה כעולה חדש ורכש בה דירת מגורים. נשיא בית המשפט העליון אהרן ברק קבע כי מטרת החוק אינה לסייע לעולה 'ישן' שעלה לישראל בעבר אך עזב אותה וכעת הוא שב אליה, אלא לסייע 'בפועל' לעולה שבא לישראל, השתקע בה ולא עזב במשך מספר שנים ולכן מר אברהם פדר לא זכאי להטבה במס רכישה.

ולכן בית המשפט בענייננו קבע כי בכדי לזכות בהקלה במס רכישה נדרש כי העולה החדש יתגורר בפועל בדירה הנרכשת ולא ניתן להסתפק בכוונתו להתגורר, גם אם התכוון לכך בתום לב כאשר רכש את הדירה.

האם די ב-60 ימי מגורים בשנה כדי לענות על תנאי "המגורים"?

בית המשפט בחן את המונח "מגורים" לפי הפסיקה שעסקה בדירות נופש, ולפיה המונח "מגורים" כולל שלושה מרכיבים: (1) אופי השימוש – האם השימוש בדירה או שימוש מאותו סוג ואופי המקובל בדירה שמתגוררים בה (2) אינטנסיביות השימוש – עד כמה תכוף השימוש בדירה (האם מדובר בשימוש יומיומי) (3) אורכה של תקופת השימוש – משך תקופת השימוש בדירה.

בית המשפט קבע כי לא ניתן לראות בשימוש שעושה גרגורי בדירה, במשך חודשיים-שלושה בשנה, כשימוש ל-"מגורים", וכי השימוש שלו דומה לשהות בבית מלון או לשהות בדירת נופש ולא למגורי קבע. לטענת בית המשפט, גם אם הדירה הייתה סגורה ביתרת ימות השנה, ולא שימשה לשימוש עסקי, אין הדבר מקיים את הדרישה כי הדירה תשמש את מגוריו האישיים של העולה החדש.

חשוב לציין כי לעתים ישנן נסיבות המצדיקות את היעדרותו מהארץ של העולה שבהם לא יראו בהפסקה זמנית של המגורים בדירה כאי עמידה בדרישות התקנות של מס רכישה. למשל, בעניין הנרייטה רבנו (ו"ע 1075/00 רבנו הנרייטה נ' מנהל מס שבח) נסעה העולה לחו"ל לצורך טיפול באמה החולה ולא הייתה לה דירה או עבודה בחו"ל ובעת שהותה שם התגוררה אצל ילדיה ובדירות שכורות. לאור זאת נקבע כי הנרייטה עמדה בחובת ההוכחה החלה עליה והיא זכאית ליהנות מההקלה במס רכישה.

"מגורים" תוך פרק זמן סביר נראה לעין

גרגורי טען כי התקנות מחייבות אמנם מגורים בדירה שרכש העולה החדש אולם אין תנאי שקובע כי העולה צריך לגור בדירה מיד עם רכישתה, ולכן די כי יצהיר כי בכוונתו להתגורר בדירה בעתיד.

בעניין קדושאי (ע"א 2358/03 קאפי קדושאי נ' מנהל מס שבח) דובר על עולה חדשה שביקשה לקבל הקלה במס רכישה בגין קרקע שרכשה לצורך הקמת בית עסק. בית המשפט קבע כי השיקול של חלוף הזמן לבדו, גם אם מדובר בשיקול חשוב, אינו בהכרח שיקול מכריע שישלול את ההטבה במס רכישה ויש לבחון גם נסיבות נוספות – למשל אם הפעלת העסק התעכבה מסיבות סבירות או מסיבות שאינן תלויות בה, הדבר עשוי להביא למסקנה שבשלב זה לא ניתן לקבוע שתנאי הפטור לא התקיימו, ועדיין אנו מצויים במסגרת "הזמן הסביר הנראה לעין".

בית המשפט בענייננו קבע לגבי גרגורי כי אדם שקיבל מעמד של עולה, רכש דירת מגורים וקיבל הקלה במס רכישה, אך לא עשה שימוש בדירה למגורי קבע בחלוף זמן סביר ממועד הרכישה, ואין ביכולתו להצביע על נסיבות המצדיקות זאת, ואף אינו מבהיר את תוכניותיו העתידיות לגבי המגורים בדירה וסיכויי מימושן בפועל, אינו זכאי להקלה במס רכישה לפי תקנה 12.

מהו פרק הזמן שעל העולה להתגורר בדירה?

מבחינת פסיקת בתי המשפט נראה כי עוד לא הותוו עקרונות ברורים להכרעה בשאלה זו.

ככל שקיימות אינדיקציות מחשידות, כגון השכרת הדירה או העברת החזקה בה סמוך לאחר קבלת ההקלה במס, תגבר הנטייה לשלול את ההקלה. מנגד, סיבות סבירות או נסיבות של כח עליון עשויות להצדיק את מכירת הדירה גם לאחר פרק זמן קצר יחסית, כמו גם את עיכוב תחילת מגורי העולה בדירה.