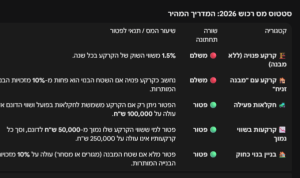

חוק מיסוי מקרקעין קובע את החבות בתשלום מס רכישה בעת רכישת זכות בנדל"ן. תקנות מס רכישה קבעו כי יחול מס רכישה בשיעורים שונים: אם נרכשה זכות בנדל"ן שאינה "דירת מגורים" הרי שיחול מס רכישה של 6% ו-5% אם נרכש נדל"ן המיועד לבנייה והיתר הבניה ניתן תוך 24 חודשים.

אם נרכשה זכות בנדל"ן שהיא "דירת מגורים", נקבעו מדרגות מס רכישה, בשיעורים שונים. שיעורים אלה משתנים בהתאם לשווי הזכות שנרכשה, ובעיקר – בהתאם לשאלה האם מדובר בדירה יחידה של הרוכש או לא.

אם מדובר בדירת מגורים יחידה (בהתאם לתנאים שנקבעו בחוק), שיעורי מס הרכישה נמוכים יותר, ואילו אם מדובר בדירת מגורים שאינה דירה יחידה – שיעורי מס הרכישה יהיו גבוהים יותר.

בחוק יש הטבות במס רכישה לעולים חדשים, לנכים, לעיוורים, לנפגעים או לבני משפחה של חיילים שנספו במערכה ויש לבחון היטב את הזכאות להטבות הללו.