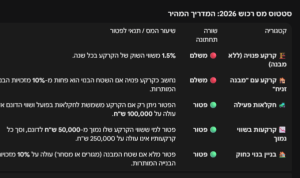

ועדת הכספים של הכנסת אישרה את הצעת החוק להקפאת עדכוני מס והטלת מס יסף. הצעת החוק נכללת בחוק ההסדרים הצמוד לתקציב לשנת 2025 ונועדה כדי לאפשר עמידה ביעד התקציב. הצעת החוק שאושרה מקפיאה שורה של תיאומים סכומים בחוק המס, שנעשים מדי שנה בהתאם למדד המחירים לצרכן של השנה החולפת.

בהתאם להצעת החוק שאושרה, בשנים 2025 – 2027 לא יבוצעו תיאומים בהתאם לשינוי במדד בשנים 2024 – 2026, כאשר לכך תהיה השפעה, בין השאר, על מדרגות מס רכישה, תקרת הפטור ממס בגין הכנסות משכירות, תקרת הפטור ממס שבח במכירת דירה יחידה ובמכירת שתי דירות ששווין נמוך, ותקרות להטבת מס במכירת דירה עם זכויות בניה.

מס שבח

באשר להשפעה על מס השבח – אושרה הגדלת מס יסף בגין כל הכנסה הונית של יחיד מעל 721,560 ₪. כיום, מוטל מס יסף של 3% על כל הכנסה חייבת שמעל לתקרה זו – הכנסות מיגיעה אישית (עסק, עבודה) וכן הכנסות פסיביות כמו דיבידנד, ריבית, שכירות, רווח הון או מס שבח ממכירת נדל"ן.

מס יסף נוסף

החל מינואר 2025 יוטל מס נוסף של 2% על הכנסות הוניות המצויות מעל הרף, כלומר מעל הסכום של 721,560 ₪. הכנסות הוניות הם כל מה שאינו הכנסה מעסק או מעבודה או מהכנסה מיגיעה אישית, לרבות רווחים ממכירת דירה.

הכנסות הוניות

הכנסות הוניות לעניין זה כוללות גם רווח ממכירת זכות במקרקעין שאינה דירת מגורים (למשל משרד, חנות, קרקע) וכן שבח ממכירת דירת מגורים ששווי מכירתה עולה על 5,382,285 ₪ כאשר המכירה אינה פטורה ממס.

לצורך הדוגמה בלבד:

אם קיבלתי דמי שכירות של 200,000 ₪ בשנת המס, ייצרתי רווח על מניות של 300,000 ₪, וכן צמח לי רווח ממכירת קרקע של 300,000 ₪, אחויב לשלם 5% מס על הרווח שעלה מעל 721,560 ₪.

מס שבח – 30%?

כלומר, מס השבח ממכירת דירת מגורים עשוי להיות 28% כולל מס יסף ומעל מדרגה מסוימת אף 30% (ועשוי כמובן להיות יותר, הכל בהתאם להוראות החוק)

פריסת מס שבח

בכדי להפחית את מס השבח, ייתכן ואפשר לבקש לפרוס את מס השבח בהתאם להוראות סעיף 48א(ה) לחוק מס שבח ורכישה, כאשר הפריסה מאפשרת למוכר "לנצל" שיעורי מס נמוכים ו/או נקודות זיכוי שלא נוצלו במהלך שנות הפריסה – שנת המס במועד המכירה ו-3 שנים אחורה.

כמובן שמוטב להתייעץ עם עורך דין המתמחה במיסוי מקרקעין בטרם המכירה וכן עם רואה חשבון על היקף המסים ואופן התשלום. לא למותר לציין כי האמור לעיל מהווה לידיעה כללית ובהתאם לפרסומי רשות המסים ואין האמור מהווה ייעוץ משפטי פרטני, ומוטב לקבל ייעוץ משפטי פרטני בטרם כל ביצוע עסקת מקרקעין.