בית הדין לעבודה בירושלים מקבל את עמדת המוסד לביטוח לאומי כי מי שבוחר לשלם מס בישראל על הכנסות מהשכרת נכסי נדל"ן בחו"ל לפי שיעורי מס שוליים – ולא להשתמש באופציה של תשלום מס בשיעור אחיד של 15% - יצטרך לשלם גם דמי ביטוח לאומי, אלא אם יצליח להוכיח כי לא מדובר בעסק.

בטור קודם נכתב כי מי שנחשב ל-'תושב ישראל' יחויב בתשלום מסים למדינת ישראל בהתייחס לכלל הכנסותיו – הן בישראל והן מחוץ לישראל. כלומר, תושב ישראל המחזיק נכסי נדל"ן מחוץ לישראל אותם הוא משכיר יחויב לשלם מס "גם בישראל" על הכנסותיו מדמי השכירות.

גם בישראל

"גם בישראל" משום שברוב מדינות העולם, כולל במדינת ישראל, נהוג כי יש לשלם את המס הנובע מההכנסה המתקבלת מהשכרת נכסי הנדל"ן קודם כל למדינה בה נמצאים נכסי הנדל"ן.

אם קיים פער בין המס שמטילה אותה מדינה לבין המס המוטל במדינת התושבות, במקרה שלנו מדינת ישראל, יש לשלם את הפער לרשות המסים הישראלית, אלא אם באמנת המס בין מדינת ישראל לבין המדינה בה מצויים נכסי הנדל"ן נקבע שיעור מס אחר.

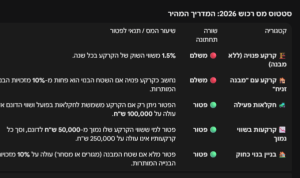

תשלום מס בגין הכנסות משכירות בחו"ל

פקודת מס הכנסה מאפשרת שתי חלופות בכל הנוגע לתשלום המס בגין הכנסות מדמי שכירות בחו"ל:

תשלום מס לפי הכנסתו החייבת של אדם בשנת המס לפי שיעורי המס השוליים הקבועים בסעיף 121 לפקודת מס הכנסה (החל מ-31% ולבני 60 ומעלה החל מ-10%).

תשלום שיעור מס אחיד של 15%, בתנאי שההכנסה משכירות אינה מהווה הכנסה מעסק בהתאם להוראות פקודת מס הכנסה זו. כאשר בוחרים באפשרות זאת, לא ניתן לנכות הוצאות שהוצאו בייצור ההכנסה מדמי שכירות למעט הוצאות פחת וכן לא ניתן לקזז את המס ששולם בחו"ל למדינה שבה מצויים נכסי המקרקעין.