מס רכוש חוזר - מדריך

בדצמבר 2025 פרסם משרד האוצר את התוכנית הכלכלית שלו לשנת 2026. במסגרת התוכנית, בכוונת המדינה להחזיר לחיינו מס שבוטל במילניום הקודם וצפוי להשפיע על בעלי קרקעות, חברות נדל"ן ויזמים בכל רחבי ישראל.

כזכור, מס רכוש הוטל בישראל לראשונה בתקופת השלטון העות'מני ועם הקמת המדינה, הוסדר במסגרת חוק מס רכוש וקרן פיצויים, התשכ"א-1961. חוק זה קבע מנגנון לפיו 40% מתשלומי מס הרכוש השנתיים יועברו לקרן ייעודית לפיצוי בעבור נזקי מלחמה. בשנת 1981 בוטל מס הרכוש על כל הנכסים, למעט קרקעות עד שבוטל בשנת 2000. למעשה, המס לא בוטל אלא הוחלט להעמיד את שיעור המס על 0%, ייתכן מתוך הבנה שההסדר החוקי יישאר איתנו וכשירצה המחוקק להעלות את המס יוכל לבצע זאת בהחלטה פשוטה יחסית.

הרציונאל הוא כי קרקע בנויה עליה וקרקע המשמשת לחקלאות מהוות גורם המייצר פעילות כלכלית עליה משלמים מסים, ואילו קרקע פנויה לא מייצרת כל ערך כלכלי ולכן לא משולם בגינה מס.

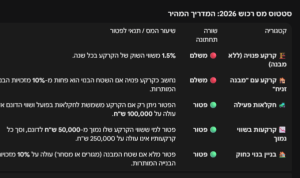

המס שצפוי לחול יהיה בשיעור של 1.5% משווי השוק של הקרקע, בכפוף לפטורים מסוימים כמפורט בטבלה שלהלן, אולם הפירוט המלא מצוי בתזכיר החוק, כאשר החקיקה טרם הושלמה ועשויה עוד להשתנות:

| קטגוריה | שורה תחתונה | שיעור המס / תנאי לפטור |

| 🏗️ קרקע פנויה (ללא מבנה) | 🔴 משלם | 1.5% משווי השוק של הקרקע בכל שנה. |

| 🏚️ קרקע עם "מבנה זניח" | 🔴 משלם | נחשב כקרקע פנויה אם השטח הבנוי הוא פחות מ-10% מזכויות הבנייה המותרות. |

| 🚜 חקלאות פעילה | 🟢 פטור | הפטור ניתן רק אם הקרקע משמשת לחקלאות בפועל ושווי הדונם אינו עולה על 100,000 ש"ח. |

| 📉 קרקעות בשווי נמוך | 🟢 פטור | פטור למי ששווי הקרקע שלו נמוך מ-50,000 ש"ח לדונם, וסך כל קרקעותיו אינו עולה על 250,000 ש"ח. |

| 🏠 בניין בנוי כחוק | 🟢 פטור | פטור מלא אם שטח המבנה (מגורים או מסחר) עולה על 10% מזכויות הבנייה המותרות. |