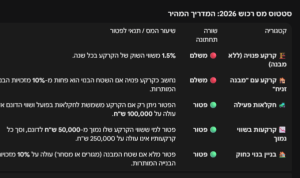

מס רכישה בישראל הוא מס המוטל על רוכש של נכס מקרקעין (דירה, קרקע, מחסן, משרד וכיוצא בזה) בישראל. המס המוטל מתבסס על שווי העסקה (כלומר מחיר הרכישה) ולא על הרווח, כאשר שיעורי המס נקבעים לפי מדרגות, אשר משתנות בהתאם לסוג הדירה – כלומר אם מדובר בדירה יחידה או לא – ולפי שווי הנכס.

מס רכישה מופחת לנכים

תקנות מיסוי מקרקעין (שבח ורכישה) (מס רכישה) מקנות שיעור מס רכישה מופחת לנכים, לעיוורים לנפגעים ובני משפחה של חיילים שנספו במערכה ברכישת זכות במקרקעין לשם מגורים, וקבלת ההטבה מותנית בהוכחת מגורים בפועל הנכס שרכשו.

הטבה במס רכישה – לרוכש או לנכה

בהתאם לתקנות, הזכאות להקלת במס היא למי שרוכש את הנכס. כאשר מדובר בקטין שהוא נכה, זכאי הקטין להטבה ובלבד שהנכס הנרכש נרשם על שמו. על פניו, במקרה שבו ההורים הם הרוכשים, אין זכאות להטבה שכן הדירה לא נרכשה על-ידי הילד הנכה.

עם זאת, רשות המסים מאפשרת פרשנות מקלה, לפיה בנסיבות שבהם ההורים הם הרוכשים של דירת המגורים, והרכישה נדרשת בשל צרכיו המיוחדים של הקטין, לאור סוג המוגבלות שלו ולאור הדיור הנדרש, יש לאפשר את מתן ההטבה לאותו קטין והיא תיחשב ככזאת שנוצלה על ידו על אף שהרכישה מבוצעת על-שם ההורים.

פעמיים בלבד

ההטבה לקטין ניתנת פעמיים לכל היותר ולכן שימוש בשם ההורים שרכשו נחשבת להטבה שניצל הקטין פעם אחת, ולכן הוא יהיה זכאי במשך חייו להטבה נוספת מסוג זה רק פעם אחת נוספת.