האם בעלים של דירה זכאי להטבה במס רכישה - כשהוא קונה שליש דירה?

האם בעלים של שליש דירה זכאי להטבה במס רכישה - כשהוא קונה דירה נוספת?

האם בעלים של דירה + שליש דירה - זכאי לפטור ממס שבח כשהוא מוכר את הדירה?

שליש דירה נהיה מושג נפוץ מאד בשנים האחרונות ויש לו השפעה על מס רכישה ומס שבח. למעשה, לא מדובר בשליש דירה אלא ב-עד שליש דירה, כלומר מהם הכללים ביחס למס רכישה ולמס שבח לגבי אדם או תא משפחתי שיש לו שליש דירה או פחות משליש דירה.

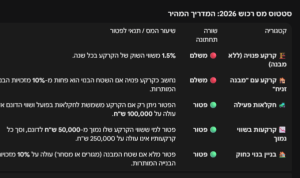

חוק מיסוי מקרקעין קובע כי ברכישת זכות במקרקעין שהיא דירת מגורים נוספת (כלומר שאינה הדירה היחידה של הרוכש) ישולם מס רכישה בשיעור משווי דירת המגורים – 8% מהשקל הראשון. כלומר, אם הדירה הנוספת תירכש ב-2 מיליון ש"ח, מס הרכישה יהיה 160,000 ש"ח.

עם זאת, הכנסת בחרה להטיב עם התא המשפחתי אשר רוכש את דירתו היחידה לעומת מי שרוכש דירה נוספת המיועדת להשקעה ולכן קבעה שיעורי מס רכישה נמוכים יותר החלים על מי שרוכש את דירתו היחידה. בכדי ליהנות ממדרגות מס הרכישה הנמוכות, החלות על מי שרוכש דירה יחידה, על הרוכש להיות "תושב ישראל" כהגדרתו בחוק ועל הדירה לענות על הגדרת "דירה יחידה" בחוק.

"דירה יחידה" לצרכי מס רכישה יכולה להיחשב גם למי שיש ברשותו עד 1/3 דירה או עד 1/2 מדירת ירושה – כלומר גם אם ברשות הקונה 1/3 דירה (או פחות) או כמה שלישי דירה (או פחות), שאינם באותו בניין, עשוי ליהנות ממדרגות מס רכישה מופחתות.

לגבי מס שבח – החוק קובע כי לצרכי חיוב במס שבח יראו את הדירה הנמכרת כדירת מגורים יחידה שבבעלות המוכר גם אם יש לו, בנוסף על הדירה הנמכרת, דירת מגורים שבה חלקו של המוכר אינו עולה על שליש ולגבי דירה שהתקבלה בירושה – אינו עולה על מחצית. כמובן, שישנם תנאים נוספים שצריך לעמוד בהם כדי לקבל פטור ממס שבח (ויש גם תקרה לפטור).

רוני טהרלב נגד רשות המסים – דירה + שליש דירה

לבית המשפט המחוזי בתל אביב הגיעה ביולי 2020 שאלה משפטית – האם בעלים של מלוא זכויות בדירת מגורים זכאי להקלה במס רכישה, הניתנת לדירה יחידה, בעת רכישת חלק בדירה נוספת (עד 1/3)?

בשנת 2004 רכשה רוני טהרלב דירת מגורים ברחוב פושקין ביפו. בשנת 2019 רכשה 1/5 מהזכויות בדירת מגורים נוספת ברח' יהודה מרגוזה ביפו.

רשות המסים החליטה לחייב את רוני טהרלב בסך של 8% בגין 1/5 מהזכויות שקנתה בדירה ברח' מרגוזה, שכן השימוש במילים "גם אם יש לרוכש נוסף עליה" מלמד כי ההתייחסות היא למצב בו יש לרוכש חלק בדירה שאינו עולה על שליש ממנה, לפני שהוא רוכש את דירת המגורים.

לטענת גב' טהרלב, כל עוד התוצאה הסופית היא שבבעלות הרוכש דירה שלמה וחלק בדירה שאינו עולה על שליש ממנה, אין לחייב את הרוכש במס הרכישה הרגיל החל על דירה נוספת, בגין אף אחת מהדירות – בין אם הדירה השלמה נרכשה לאחר רכישת החלק בדירה (שאינו עולה על שליש) ובין אם החלק בדירה נרכש לאחר רכישת הדירה השלמה.

דירה ושליש או שליש ודירה?

בית המשפט קבע כי מנוסח החוק עולה בבירור כי על הדירה שבגינה מבוקש שיעור מס רכישה החל על דירה יחידה, להירכש לאחר רכישת חלק הדירה שאינו עולה על שליש ולא להיפך.

מהגדרת "דירה יחידה" הכנסת ביקשה להבהיר כי רק דירת מגורים שחלקו של הרוכש בה אינו עולה על שליש לא תבוא במניין דירותיו של הרוכש.

משמע – שהמבחן לזכאות בהטבת מס רכישה הוא סדר הרכישות ולא התוצאה הסופית, לפיה מחזיק הרוכש בסופו של יום בדירת מגורים ועוד בשליש מדירה נוספת.

צריך להדגיש כי אם מדובר בחלקי דירות נפרדות, שכל אחד מהם אינו עולה על שליש מהדירה, והם אינם מצויים באותו בניין, אין חשיבות לסדר הרכישות לצורך קבלת הטבת מס רכישה של דירה יחידה בגינם.

במילים אחרות

מי שיש לו חלק בדירה שאינו עולה על 1/3 (או חלקי דירות נפרדות שאינם עולים על 1/3 ואינם באותו בניין), זכאי לרכוש דירה נוספת, בשיעור מס רכישה מוטב החל על דירה יחידה, בין אם חלקו בדירה הנוספת עולה על שליש ובין אם לא (יש לציין כי כאשר החלק הנרכש בדירה הנוספת עולה על שליש, תישלל ההטבה במס רכישה רק ברכישת הדירה הבאה בתור).

לא באותו בניין

מדוע ההתייחסות היא לחלקי דירה שלא מצויים באותו בניין? משום שלפי מבחן "השקילות הכלכלית" שנקבע בפסק דין לודמילה מאיר יש לצרף את זכויותיו של הרוכש באותו בניין לדירה אחת.

ומה קורה אם ירשתי חלק ועכשיו אני קונה שליש נוסף מהירושה של בן המשפחה שלי? – קראו מאמר שפרסם משרדנו בעניין זה.

(להרחבה קראו ו"ע 25755-01-20 רוני טהרלב נ' מנהל מיסוי מקרקעין מחוז תל אביב)

שאלות ותשובות

השאלה היא לא שאלה של יכולת, אלא שאלה של מיסוי. קיימת אפשרות שברכישת שלישי דירה, רשות המסים תקבע כי האדם אשר רוכש את שלישי הדירה הוא למעשה אדם שעוסק בנדל"ן ומשכך יש למסות אותו לפי חוקי ההכנסה הרגילים – תשלום מס הכנסה, מע"מ וכיו"ב – ולא לפי חוקי מיסוי מקרקעין.

אין פטור ממס רכישה, אלא יש הטבה במס רכישה עבור דירה יחידה, כאשר משלמים מס רכישה לפי מדרגות כאשר נכון לשנת 2023, מדרגת המס הראשונה היא 1,919,155 ש"ח.